Nincs termék a kosárban.

Összesen bruttó:

0 HUF

Nincs termék a kosárban.

Fogalmak

A válaszhoz érdemes kicsit „hátrébbról” indulni. Elsőként vegyük szemügyre a pénzügyi instrumentum definícióját!

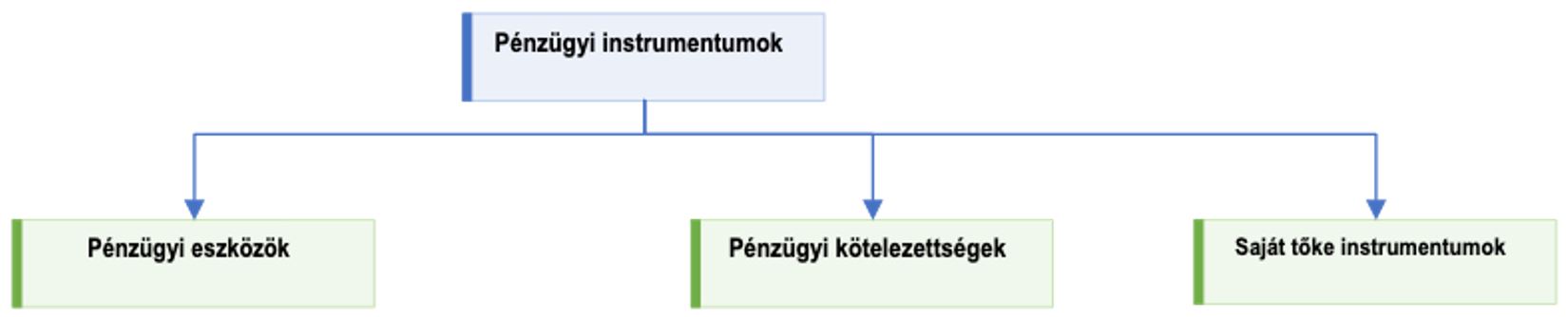

Pénzügyi instrumentum minden olyan szerződés, amely valamely gazdálkodó egységnél pénzügyi eszközt, ugyanakkor egy másik gazdálkodó egységnél pénzügyi kötelezettséget vagy tőkeinstrumentumot keletkeztet*.

Ez azt jelenti, hogy három tulajdonságnak kell egyszerre teljesülnie:

Erősen leegyszerűsítve úgy fordíthatjuk le a követelményeket, hogy kell legyen egy szerződés, ami alapján az egyik fél kap valamit, a másik fél ad valamit, utóbbi esetben lehet, hogy „saját magát” adja, de az is lehet, hogy visszafizetési kötelezettsége lesz.

A pénzügyi instrumentumok tehát három kategóriára oszthatóak:

A pénzügyi eszközök – attól függően, hogy mi a szerződés tartalma – további kategóriákba sorolhatóak. A pénzügyi eszközök a következő elemeket is tartalmazzák**:

A fenti felsorolásból számunkra a tőkeinstrumentumok besorolása az érdekes. Mi a tőkeinstrumentum? Ha példát kell mondani, akkor nem vagyunk nehéz helyzetben: természetesen egy másik vállalkozás részvénye, üzletrésze. Ha egzaktabbak akarunk lenni, akkor úgy kell fogalmaznunk, hogy minden olyan szerződéses megállapodás ide tartozik, amely a gazdálkodó egység reziduális vagyonában való érdekeltséget testesít meg, tehát ami az eszközök és kötelezettségek különbözeteként adódó saját tőkében jelent jogosultságot az instrumentum tulajdonosa részére.

A tőkeinstrumentumok besorolása és értékelése

Míg a fogalmi rendszert az IAS 32 tartalmazta, addig a besorolással és az értékeléssel kapcsolatos kérdéseket az IFRS 9. Ez a standard megköveteli azt, hogy egy másik gazdálkodó tőkeinstrumentuma valós értéken szerepeljen minden fordulónapon a mérlegben, nincs már olyan opció, amely lehetővé teszi a bekerülési érték használatát***. Az értékelési szabály tehát egységes. Az egyetlen kérdés az, hogy a keletkező különbözetet mivel szemben kell megjeleníteni. A standard itt két megoldást ismer:

A fenti két lehetőség azonban nem teljesen szabad választás eredménye. A standard a következő lépéseket írja elő: Elsőként meg kell vizsgálni, hogy a szóban forgó tőkeinstrumentum kereskedési céllal tartott-e, vagyis megszerzésének célja kimondottan az volt-e, hogy a kereskedésen rövid távú profitot érjenek el és általában ennek érdekében a tartott eszközöket, portfóliót aktívan menedzselik. Gyakori tévedés, hogy azt gondoljuk, hogy ez végül is a menedzsment döntése. Természetesen az, hogy egy adott papírral mit tesznek, a menedzsment elhatározásától függ, de abból a szempontból a döntés kötött, hogy a valóságot kell tükröznie a számviteli kezelésnek. Ez praktikusan azt (is) jelenti, hogy abban a helyzetben, ha azt látjuk, hogy egy adott papírt a menedzsment folyamatosan ad-vesz, kis ármozgások esetén is „korrigál”, minden bizonnyal egy kereskedési céllal tartott eszközről van szó, vagyis nem lehet azt mondani, hogy „nem ez volt a cél vele”, hiszen az a valósággal ellentétes lenne. Ha egy eszköz kereskedési céllal tartott, akkor az FVTPL kategóriába tartozik, ami azt jelenti, hogy a minden fordulónapon át kell értékelni az eszközt a valós értékére és a különbözetet az eredmény javára vagy terhére kell elszámolni (része lesz a nettó eredménynek).

Ha nem kereskedési céllal tartott a tőkeinstrumentum, az azt jelenti, hogy a papír megszerzésére valamilyen egyéb, például valamilyen stratégiai cél vagy hosszú távú befektetés miatt került sor. Ebben az esetben az IFRS 9 szabad választást kínál föl: a valós értékelés továbbra is kötelező, azonban

Ezzel a választással tehát eldönti a gazdálkodó, hogy „beengedi-e” a nettó eredménybe a tőkeinstrumentum árfolyamváltozásának a hatását vagy kirekeszti azt. A döntés szabad, nem kell megindokolni, azonban, ha a döntést a gazdálkodó egység meghozta, azt nem lehet megmásítani, vagyis később nem lehet áttérni a másik megoldásra.

Még egy lényeges szabályra fel kell hívni a figyelmet! Abban a helyzetben, ha az egyéb átfogó eredménybe számolja el az átértékelést a cég, akkor azt a saját tőkén belül kell halmozni, de nem az eredménytartalékba, hanem egy külön tőkeelembe (pl. FVTOCI átértékelési különbözet). Fontos korlátozás, hogy a korábban az egyéb átfogó eredményben megjelenő hatást később sem szabad a nettó eredménybe elszámolni (tehát nem szabad oda visszaforgatni, még akkor sem, ha például a tőkeinstrumentum értékesítésével realizálódott). Annyi megengedett, hogy a saját tőke elemein belül – a tőkeinstrumentum kivezetésével egyidejűleg – átvezesse az átértékelési különbözetet az eredménytartalékba a cég. Vagyis az FVTOCI papírok az eredményt nem érintik, nem érinthetik. Utóbbi szabály alól egyetlen kivétel van: az osztalék. Ezt ezeknél a papíroknál is az eredmény javára kell elszámolni.

A döntési logikát a következő ábra szemlélteti:

A cikk szerzője:

Lakatos László Péter, Ph.D.

okleveles könyvvizsgáló, jogász

intézetvezető egyetemi docens - Budapesti Corvinus Egyetem

a Magyar Könyvvizsgálói Kamara Oktatási Központjának oktatója

*: IAS 32.11

**: Emellett van még egy esetkör, amely a saját gazdálkodó egység saját tőkeinstrumentumainak átvételével kapcsolatos, azonban azokat itt mellőzzük.

***: Pontosabban ez úgy igaz, hogy akkor lehet a bekerülési érték a mérlegfordulónapi könyv szerinti érték, ha be lehet bizonyítani, hogy a bekerülési érték és a valós érték lényegében megegyezik.

A téma iránt érdeklődőknek ajánljuk a szerző 2023. november 9-én tartandó Pénzügyi instrumentumokról a nem pénzügyi szektorban működőknek (elmélet és gyakorlat) című előadását. További információkért és a jelentkezéshez kattintson ide!