Nincs termék a kosárban.

Összesen bruttó:

0 HUF

Nincs termék a kosárban.

Amikor már a legtöbben azt gondolták, hogy végre a boldog békeidők jöttek el, 2022. február 24-én kirobbant az orosz-ukrán konfliktus és új gazdasági problémák vették kezdetüket a világban, melynek egy kritikus eleme az infláció lett.

A történet hazai vonatkozása sem elhanyagolható, hiszen a magyar gazdaságban a 2022-es év első hónapjaiban bekövetkező jelentős pénzkínálat növekedés is jelentősen hozzájárult az infláció növekedéséhez.

E két tényező együttes hatására a magyar forint vásárlóerejének gyors és nagymértékű romlása következett be.

Számos gazdálkodónál az orosz-ukrán konfliktus és a kibontakozó infláció már a mérlegkészítés időpontjáig ismertté vált, így akár már a 2021-es év számviteli zárásakor és azt követően a 2022-es év során a szakembereknek mérlegelniük kell, illetve kellett annak hatását a pénzügyi kimutatásokra.

Jelen cikk célja néhány jellemző, a gazdálkodók döntő többségénél előforduló számviteli terület és annak inflációval való kapcsolatának bemutatása a teljesség igénye nélkül.

Mielőtt a számviteli területek vizsgálatáról esne szó, fontos definiálni az infláció fogalmát és típusait.

Infláció alatt az árszínvonal tartós emelkedését, a pénz vásárlóerejének romlását értjük.

Az inflációt üteme szerint az alábbi csoportokba sorolhatjuk:

Az infláció árstruktúra szerinti típusai:

Végül az infláció lehet:

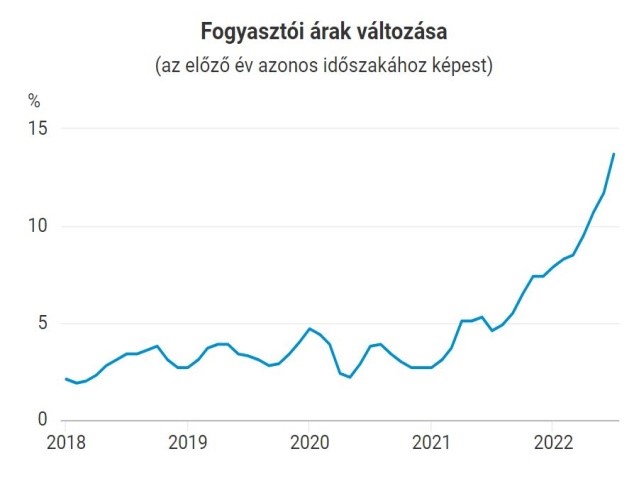

A KSH 2022.01.01-2022.07.31. időszakra vonatkozó statisztikai adatait figyelembe véve megállapíthatjuk, hogy a magyarországi pénzromlás egy vágtató, aránytalan és nem kiszámítható infláció jegyeit mutatja.

Vágtatónak tekinthetjük, mivel annak mértéke a KSH adatai szerint 2022. júliusában már 13,7% volt. (lásd 1. számú grafikon)

Aránytalannak minősül, hiszen az egyes termékcsoportok áremelkedési üteme különböző. (Pl.: az élelmiszeripari termékek árainak növekedése 27%, míg a ruházkodási cikkek inflációs rátája csupán 5%. (lásd 1. számú diagram)

Nem kiszámítható, mert az infláció mértéke nem tekinthető állandónak, jelenleg is növekedési pályán van.

1./ számú grafikon

1./ számú diagram

Miután beazonosítottuk milyen ismérvekkel rendelkező inflációval állunk szemben, vizsgáljuk meg, hogy jelen helyzetben milyen hatása van a gazdálkodók pénzügyi adataira.

Az infláció, mint külső tényező, eltérő hatást gyakorolt a különböző szektorokban működő gazdálkodók pénzügyi adataira, ezért mint minden változásnak, vannak nyertesei és vesztesei. A változás nyertesei várhatóan azok lesznek, ahol az input, azaz költség oldali árnövekedés kisebb lesz az output, azaz eladási oldali árnövekedésnél és ez a jövedelmezőség növekedéséhez vezet.

A pénzügyi kimutatások inflációs torzításait a bekerülési értéken való könyvelés elve okozza. Az egyes tételek bekerülési időpontjai a könyvekben különbözőek, így azok összehasonlíthatósága nem lehetséges. (Pl.: a készletek között, annak forgóeszköz mivolta miatt, valószínűleg viszonylag friss árinformációkkal rendelkező aktívák találhatóak, de ez nem mondható el egy 20 évvel ezelőtt vásárolt ingatlanra, ami a befektetett eszközök között található).

Nem egy triviális feladat az infláció hatásának előrejelzése a mérleg és eredménykimutatás tételeire vonatkozóan, valamint ahogyan azt látni fogjuk, nem csupán egy-egy szorzás eredménye még akkor sem, ha egy végtelenül leegyszerűsített modellt veszünk alapul.

Jelen cikk a terjedelmi korlátaiból adódóan pusztán rövid betekintést kíván adni az infláció által érintett legfontosabb területekre, úgymint:

Vevőkövetelés – Árbevétel / Szállítói kötelezettség – ELÁBÉ

Tegyük fel, hogy egy kereskedelmi vállalkozásnál 2021. évben az értékesítés nettó árbevétele 1.000 MFt, míg az eladott áruk beszerzési értéke 800 MFt volt. Az előzetes várakozások alapján a beszállítói negyedévente 3%-al növelik meg az átadási áraikat. A gazdálkodó úgy dönt, hogy a vevői felé felszámított haszonkulcs mértékén - ami 25% - nem változtat, így az ő eladási árai is negyedévente 3%-kal fognak növekedni.

Az egyszerűség kedvéért tegyük fel, hogy a társaság termékeinek az árszínvonala 2021. évben állandónak tekinthető és az eladott naturális mennyiségekben 2022-ben nem történik változás, így csak az áremelkedés hatásával kell számolnunk.

Vizsgáljuk meg, valójában milyen hatások következnek be a pénzügyi adatokban a fenti információk hatásra.

A fenti, az értékesítés nettó árbevételére, az ELÁBÉ-re, az árrés tömegre és a haszonkulcsra vonatkozó adatokat és következtetéseket az 1-3. számú táblázatokban foglaltam össze.

1. számú táblázat

|

Adatok MFt-ban |

|||||

|

Megnevezés |

2021. év |

2022. év |

|||

|

I. név |

II. név |

III. név |

IV. név |

||

|

Értékesítés nettó árbevétele (1) |

250 |

250 |

250 |

250 |

1000 |

|

ELÁBÉ (2) |

200 |

200 |

200 |

200 |

800 |

|

Árrés tömeg (3)=(1)-(2) |

50 |

50 |

50 |

50 |

200 |

|

Haszonkulcs (4)=(3)/(2)*100 |

25,00% |

25,00% |

25,00% |

25,00% |

25,00% |

2. számú táblázat

|

Adatok MFt-ban |

|||||

|

Megnevezés |

2022. év |

2022. év |

|||

|

I. név |

II. név |

III. név |

IV. név |

||

|

Értékesítés nettó árbevétele (1) |

257,50 |

265,23 |

273,18 |

281,38 |

1 077,28 |

|

ELÁBÉ (2) |

206,00 |

212,18 |

218,55 |

225,10 |

861,83 |

|

Árrés tömeg (3)=(1)-(2) |

51,50 |

53,05 |

54,64 |

56,28 |

215,46 |

|

Haszonkulcs (4)=(3)/(2)*100 |

25,00% |

25,00% |

25,00% |

25,00% |

25,00% |

3. számú táblázat

|

Adatok MFt-ban |

||||

|

Megnevezés |

2021. év |

2022. év |

Változás % |

|

|

Értékesítés nettó árbevétele |

1 000,00 |

1 077,28 |

107,73% |

|

|

ELÁBÉ |

800,00 |

861,83 |

107,73% |

|

|

Árrés tömeg |

200,00 |

215,46 |

107,73% |

A fenti információk alapján megállapíthatjuk, hogy 2022. IV. negyedévben a vizsgált vállalkozás eladási és beszerzési árai 12,55%-kal (281,38/250 és 225,10/200 vagy 1,034 = 1,1255) voltak magasabbak, mint 2021. IV. negyedévben, de mivel az árak növekedése négy lépcsőben negyedévente 3% mértékben következett be, így az értékesítés nettó árbevétele, az ELÁBÉ és az árrés tömeg éves viszonylatban csupán 7,73%-kal növekedett.

Most vizsgáljuk meg, hogyan változik a vevőkövetelés és a szállítói kötelezettség ezzel egy időben.

Tételezzük fel, hogy 2021.12.31-én a vevőkövetelések értéke 127 MFt (100 MFt + 27% ÁFA), míg a szállítói kötelezettségek értéke 76,2 MFt (60 MFt + 27% ÁFA) volt, ami - az egyszerűség kedvéért 360 napos évvel számolva - azt jelenti, hogy az év utolsó napján 36 nap árbevétele (100 MFt/1.000 MFt * 360 nap) és 27 nap (60 MFt/800 MFt * 360 nap) árubeszerzése volt pénzügyileg rendezetlen.

Fogadjuk el feltételezésként a vevők és a szállítók forgási idejének változatlanságát és azt, hogy a vevőkövetelések az adott év utolsó 36 napjának eladási, míg a szállítói kötelezettségek az adott év utolsó 27 napjának beszerzési bizonylatait foglalják magukba.

Arra keressük a választ, hogy hogyan változik a vizsgált vállalkozásnál a vevőkövetelés és a szállítói kötelezettség az évi négyszeri 3%-os áremelés hatására az egyéb feltételek változatlansága mellett.

Következtetéseimet a 4. számú táblázatban foglaltam össze.

4. számú táblázat

|

Adatok MFt-ban |

||||

|

Megnevezés |

2021. év |

2022. év |

Változás % |

|

|

Értékesítés nettó árbevétele |

1 000,00 |

1 077,28 |

107,73% |

|

|

Vevők (Az év utolsó 36 napjára jutó értékesítés nettó árbevétele + 27% ÁFA) |

127,00 |

142,94 |

112,55% |

A 4. számú táblázat alapján azt látjuk, hogy míg az értékesítés nettó árbevétele és az ELÁBÉ 2021-ről 2022-re csak 7,73%-kal növekszik, addig a vevőkövetelések és a szállítói kötelezettségek 12,55%-kal magasabbak 2022.12.31-én, mint az azt megelőző év utolsó napján, ami pontosan megegyezik a 2022. IV. negyedév és a 2021. IV. negyedév között fennálló árváltozás mértékével.

A tárgyi eszközök, a készletek és a saját tőke bemutatására a cikk következő részében kerül sor.

A cikk szerzője:

Dzsudzsák Zsolt

okleveles könyvvizsgáló, okleveles adószakértő

a Magyar Könyvvizsgálói Kamara Oktatási Központjának oktatója

Szerezze meg összes szükséges kreditjét távoktatásban!