Nincs termék a kosárban.

Összesen bruttó:

0 HUF

Nincs termék a kosárban.

A természetes személyek adósságrendezési eljárása a megfelelő együttműködési hajlandóság esetén lehetőséget nyújt az eladósodott személyek számára adósságaik belátható időn belüli rendezésére úgy, hogy mellette a megélhetésük is biztosított marad. Az eljárás első ránézésre bonyolultnak tűnhet, és valóban az is, azonban a Családi Csődvédelmi Szolgálatnál dolgozó kormánytisztviselők végigkísérik az eljárásban résztvevőket az egész folyamaton, és egyfajta összekötő kapocsként működnek az eljárás résztvevői között.

Az eljárás résztvevői

Az eljárásnak a kérelmezőn kívül számos résztvevője lehet. Egyrészt már maga a kérelmező is takarhat egy, vagy akár egyszerre több személyt is (akár egyéni vállalkozókat is, tekintettel arra, hogy számukra is ez az eljárás jelenthet megoldást fizetésképtelenség esetén). Abban az esetben, ha a kérelmet benyújtó adósnak van adóstársa, azaz itt olyan személy, aki legalább egy tartozásáért egyetemlegesen felelős, és vele közös háztartásban vagy vagyonközösségben él, akkor együtt kell kezdeményezniük az eljárást (a továbbiakban az egyszerűség kedvéért mindig csak adóst fogok említeni, de több kezdeményező esetén az adóstársat is érteni kell alatta). Mellettük még részt vehetnek az eljárásban egyéb kötelezettek is (eredeti szerződésben adóstárs, aki itt nem minősül annak, mert pl. már nem él egy háztartásban az adóssal, egyéb kötelezett, zálogkötelezett) azonban az ő részvételük nem kötelező, ebbéli szándékukról szabadon nyilatkozhatnak. Az eljárás nagyon fontos résztvevői a hitelezők. Hitelezőnek számít minden olyan jogi vagy természetes személy, aki követeléssel rendelkezik az adóssal szemben. Az esetek döntő többségében a hitelezők pénzügyi intézmények – leginkább bankok és követeléskezelők –, de az eljárásokban megjelennek társasházak, magánszemélyek, a NAV, közüzemi cégek, és akár munkáltatók is hitelezőként. Az eljárás egyik nagy előnye ugyanis, hogy az adós az összes tartozását köteles bevonni, és ezért átláthatóvá válik a törlesztési képessége. A hitelezőkön belül kiemelt szereppel és jelentőséggel bír a főhitelező. Főhitelezőnek az a hitelintézet vagy pénzügyi vállalkozás minősül, akinek az adós lakhatását szolgáló ingatlanán zálogjoga áll fenn, vagy az ezen ingatlanra kötött pénzügyi lízingszerződés jogosultja.

A fentiekből látható, hogy egy-egy eljárásnak nagyon sok résztvevője lehet, mivel az adósi oldalon is szerepelhetnek többen, a hitelezői oldalon pedig teljesen megszokott, hogy akár 6-8 vagy annál is több résztvevő fél jelentkezik be az eljárásba.

Az adósságrendezési eljárás előnyei

Az adósságrendezési eljárás nagyon sok előnnyel jár a résztvevő adósok számára, ezért sokszor hallani ügyfelektől, akik sikeresen kezdeményezik az eljárást, hogy olyan érzésük van, mintha valóban egy nagy teher került volna le a vállukról, újból tudnak lélegezni. Ezen előnyök nagyrészt abból származnak, hogy ebben az eljárásban központi szereplő az adós, aki annak reményében kezdeményezi az eljárást, hogy segítségével ki tudjon kerülni az adósságcsapdából, és rendezni tudja tartozásait. Ezt a célt figyelembe véve ezért az eljárás nem csupán az adós tartozásaira koncentrál, hanem figyelembe veszi a rendelkezésére álló jövedelme mellett a háztartása kiadásait is. Ennek megfelelően az eljárás teljes egésze alatt a fő vezérfonal az, hogy az adós lakhatása és megélhetése ne kerüljön veszélybe.

Az eljárás legfontosabb előnyei az adósok számára:

Az adósságrendezési eljárás folyamata

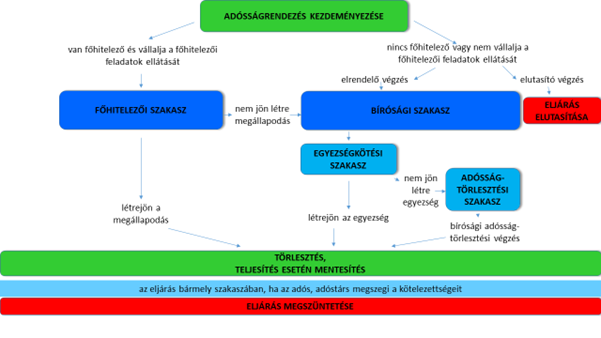

Az alábbi folyamatábra szemlélteti az eljárás menetét:

A folyamatról részletesen ide kattintva olvashat.

Mint az a folyamatábrán is látszik, az eljárásnak akár három szakasza is lehet, de az is előfordulhat, hogy egy szakaszban lezajlik. Ennek esetei a folyamat részletes leírásában megtalálhatóak. Az eljárás hossza a törlesztés megkezdéséig nagyban függ a lefolytatandó szakaszok számától. Együttműködő adós esetén a végkimenetele azonban a szakaszok számától függetlenül ugyanaz: mentesítő végzés, mely folytán az eljárásban résztvevő hitelezők mindazon követelései megszűnnek, melyeket a megállapodás, az egyezség vagy a törlesztési terv alapján nem kellett teljes egészében kielégíteni. Az adós az átláthatatlan tartozások kusza szövevényétől megszabadulva, anyagilag rendezett körülmények között folytathatja az életét.

Ez a kedvező végkimenetel azonban tényleg csak az együttműködő, az eljárás során a kötelezettségeit teljesítő adósok számára elérhető. Ugyanis az eljárást a bíróság bármelyik szakaszban megszüntetheti, amennyiben valamelyik hitelező vagy akár a Családi Csődvédelmi Szolgálat jelzi felé, hogy az adós nem tett eleget az együttműködési vagy törlesztési kötelezettségének. Ebben az esetben az adós ellen megindított, és az eljárás idejére szüneteltetett végrehajtási eljárások folytatódnak, és az adós 10 éven belül nem kezdeményezhet újból adósságrendezési eljárást. Az adósságrendezési eljárás tehát jó lehetőséget jelent azon eladósodott személyek számára, akik olyan helyzetbe kerültek, hogy nem képesek segítség nélkül kikászálódni az adósságspirálból, pedig törekszenek rá, viszont nem jelent a tartozások megfizetése alól kibúvási lehetőséget azoknak, akiknek esetleg csupán ez lenne a célja.

Azt gondolom, hogy ez az eljárás tényleg nagyszerű segítséget tud nyújtani a jóhiszemű, de valamilyen kedvezőtlen körülmény okán mégis fizetésképtelen helyzetbe jutott magánszemélyeknek. Tekintettel arra, hogy ugyan jeleztem, hogy az eljárás kicsit bonyolult, de annak minden rétegét – e cikk hosszát figyelembe véve – bemutatni nem volt lehetőségem, javaslom, hogy az érintett személyek a Családi Csődvédelmi Szolgálatot keressék fel, mert az ott dolgozó vagyonfelügyelők fognak tudni nekik az eljárásról teljes körű tájékoztatást nyújtani. A csodvedelem.gov.hu oldalon minden fontos információ megtalálható az eljárással kapcsolatban, de talán a kapcsolatfelvétel szempontjából a legfontosabb az „Elérhetőségek” menüpont, a Családi Csődvédelmi Szolgálatok területi szerveinek telefonszámaival.

A cikk szerzője:

Vidovszky Lilla, adósságrendezési szakértő, Igazságügyi Minisztérium