Nincs termék a kosárban.

Összesen bruttó:

0 HUF

Nincs termék a kosárban.

Az EU Sustainable Finance Keretrendszer

Az Európai Uniós tagállamok 2020-ban fogadták el az európai zöld megállapodást (European Green Deal), amelynek célja, hogy a tagállamok fenntarthatóbb működésre álljanak át, és 2050-re elérjék a klímaneutrális működést. A Green Dealben megfogalmazott célok megvalósulását segítő EU-s szabályozások a pénzügyek területét is érintik. Jelenleg 3 szabályozást fogadtak már el az EU Sustainable Finance keretrendszerben: az EU taxonómiát, a Fenntartható Finanszírozási Közzétételi Rendeletet (SFDR) és a Vállalati Fenntarthatósági Jelentési Irányelvet (CSRD). Ezek a piac más-más szereplőit célozzák azzal az átfogó céllal, hogy növeljék az átláthatóságot és a valóban fenntarthatóan működő vállalkozások felé tereljék a tőkét.

A fenntarthatósági jelentéstétel új szintre lép

A CSRD egy korábbi EU-s nem pénzügyi jelentéstételi irányelvet, a Nem-pénzügyi Jelentéstételi Direktívát (NFRD) váltja és bővíti ki jelentősen. A két irányelv jelentősen eltér a hatály, a lefedett témák, a közzétételi és bizonyossági követelmények tekintetében.

Az NFRD körülbelül 11 600 EU-ban működő vállalatra vonatkozott, elsősorban az 500 főnél több alkalmazottat foglalkoztató, tőzsdén jegyzett nagyvállalatokra és az egyéb közérdeklődésre számot tartó nagyvállalatokra. Ezzel szemben a CSRD jelentősen kiterjeszti a hatókörét, körülbelül 50 000 vállalatot érint, fokozatosan bővítve az értintettek körét 2024 és 2028 között. A CSRD Európai Unión kívüli vállalatokra is hatályos, amennyiben rendelkeznek EU-n belüli leányvállalattal és szignifikáns tevékenységet folytatnak a piacon.

Míg az NFRD esetében az információkat általános szinten kellett megadni, pontosan meghatározott szabványok nélkül, addig a CSRD sokkal mélyebb és részletesebb adatgyűjtési és jelentéstételi kötelezettséget ír elő. Az ESRS konkrét indikátorokat, mérési módszereket és jelentési struktúrákat határoz meg. A külső hitelesítés előírásával kiemelt figyelmet kap az adatok hitelességének biztosítása is

A jelentési szabványok és formátum terén is jelentős különbségek vannak. Az NFRD előírásai alapján a vállalatok PDF formátumban nyújthattak be jelentéseket, konkrét szabványosítási követelmények nélkül. Ezzel szemben a CSRD szerint, fokozatosan bevezetve, a vállalatoknak digitálisan is jelölniük kell a jelentésüket egy XBRL taxonómia szerint, illetve xHTML formában is be kell nyújtaniuk azt, hogy segítsék a digitális feldolgozást és az összehasonlíthatóságot.

Az egyik legjelentősebb eltérés a jelentések hitelesítése és validálása terén figyelhető meg. Az NFRD nem írt elő külső hitelesítést, így a jelentések megbízhatósága kevésbé volt szabályozott. Ezzel szemben a CSRD megköveteli a jelentések külső hitelesítését (auditálását), biztosítva azok pontosságát és hitelességét.

Összefoglalva, a CSRD jelentősen megerősíti és kiterjeszti az NFRD által lefektetett kereteket, szigorúbb szabványokat, szélesebb hatókört és fokozott végrehajtást vezet be az ESG jelentési kihívások kezelésére.

A CSRD hatálya és ütemterve

Mit a kettős lényegességi elemzés?

A kettős lényegességi elemzés (Double Materiality Assessment, DMA) a fenntarthatósági jelentéstétel kulcseleme a CSRD előírásai szerint. A vállalatoknak a jelentéstételt megelőzően ezt az elemzést kell elvégezniük, hogy megállapítsák, milyen materiális hatásaik, kockázataik és lehetőségeik kapcsolódnak a fenntarthatósághoz, és ez alapján szűkítik a közzéteendő adatok körét. A kettős lényegesség elemzés egyszerre vizsgálja a pénzügyi materialitást, vagyis a fenntarthatósággal kapcsolatos kockázatok és lehetőségek vállalati értékre gyakorolt hatását, valamint a hatás lényegességet, amely a vállalat társadalomra, környezetre és érintettekre gyakorolt hatásaira koncentrál. A folyamat magában foglalja az értéklánc feltérképezését, a hatások, kockázatok és lehetőségek azonosítását és értékelését, illetve a lényegességi határérték megállapítását.

A kettős lényegességi elemzés lépéseit az Európai Fenntarhatósági Beszámolási Standardok írják le, azonban nem szabnak meg egy, minden vállalatra alkalmazható módszertant és a lényegesség küszöbértékét sem határozzák meg. A pontos módszertant, például a hatások, kockázatok és lehetőségek értékelésének pontos módját a vállalatoknak kell kialakítaniuk a tevékenységük, méretük és egyéb körülményeik függvényében. Ebben segítségükre lehetnek az Európai Pénzügyi Jelentéstételi Tanácsadó Csoport (EFRAG) által kiadott implementációs segédanyagok is.

Mit kell tudni az Európai Fenntarthatósági Beszámolási Standardok (ESRS)-ról?

A CSRD szerinti jelentéstételt a vállalatoknak az ESRS alapján kell elkészíteniük. Az ESRS 12 szabványból áll, célja a fenntarthatósági adatok egységes és átlátható bemutatása. Két típusra oszthatók:

A Fenntarthatósági Jelentés hitelesítése

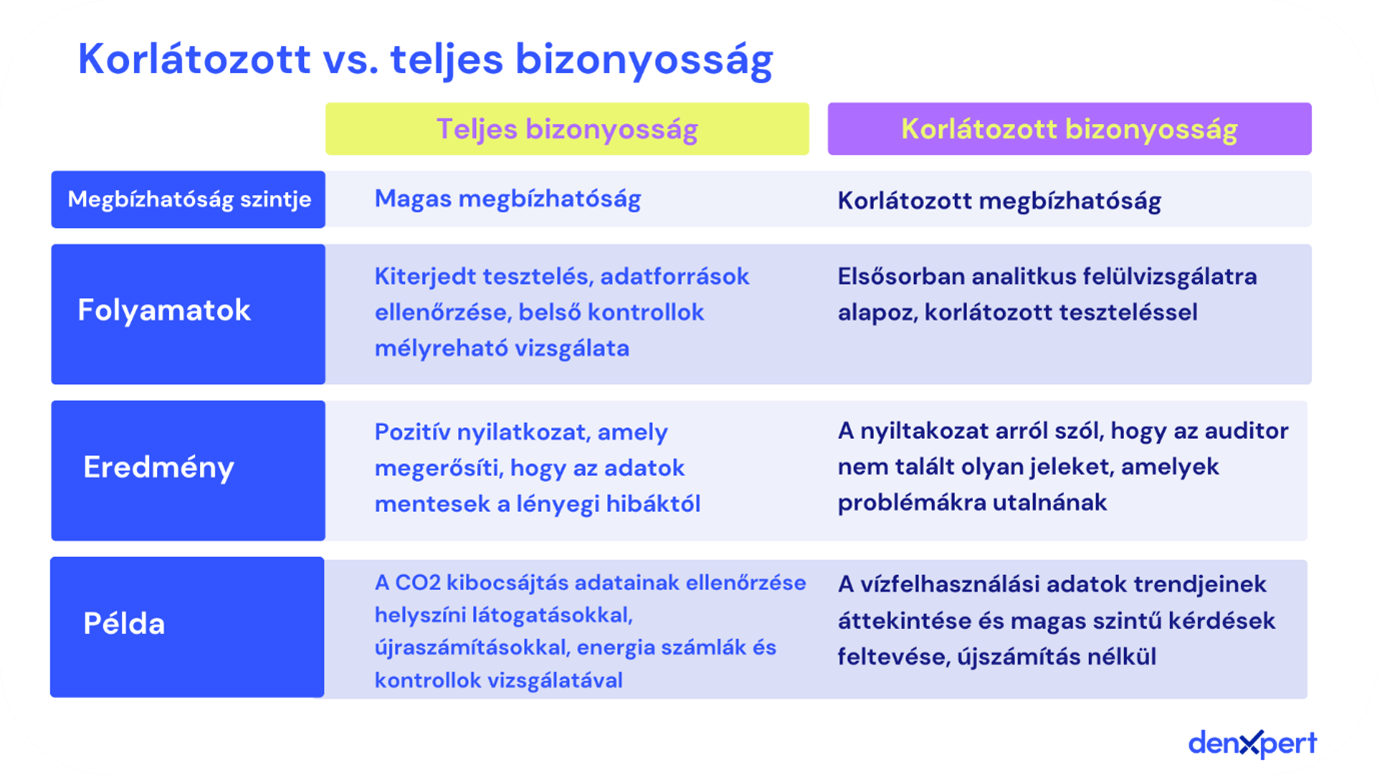

A CSRD értelmében a vállalatoknak már az első CSRD-alapú jelentésükre bizonyosságot kell szerezniük egy harmadik féltől, azaz auditálniuk kell a fenntarthatósági jelentéstételüket. Az auditorok korlátozott bizonyossági eljárás során ellenőrzik a jelentett információk megalapozottságát, biztosítva, hogy azok megfeleljenek az alkalmazandó szabványoknak és módszertanoknak. Az Európai Bizottság középtávon az úgynevezett teljes bizonyosságra való átállást tervezi (ami szigorúbb követelményeket jelent), amely várhatóan 2028 környékén valósul meg, a konkrét bizonyossági szabványok kidolgozásától és elfogadásától függően.

Miben különbözik a fenntarthatósági audit a pénzügyi audittól?

A pénzügyi audit célja a vállalat pénzügyi kimutatásainak ellenőrzése annak érdekében, hogy azok pontosak, hiánytalanok legyenek, és megfeleljenek a vonatkozó számviteli standardoknak (pl. IFRS vagy GAAP). Ez jellemzően teljes bizonyosságot nyújt, vagyis magas szintű bizonyosságot ad arról, hogy a pénzügyi kimutatások mentesek a lényeges hibáktól. Az audit eljárásai jól meghatározottak, kvantitatív adatokra, múltbeli trendekre és szabványos auditálási technikákra épülnek. Az audit csapata főként okleveles könyvvizsgálókból áll.

Ezzel szemben a CSRD-kompatibilis fenntarthatósági jelentések auditja az ESG (környezeti, társadalmi és irányítási) információk megbízhatóságát és az ESRS-eknek való megfelelést értékeli. Ez az audit korlátozott bizonyosságot (limited assurance) nyújt, amely mérsékelt szintű bizonyosságot jelent arról, hogy nincsenek lényeges hibák. Az eljárások összetettebbek, mivel kvantitatív adatokat (pl. kibocsátások, energiafelhasználás) és kvalitatív szempontokat (pl. irányítási politikák, érintetti részvétel) is vizsgálni kell. Az ESG jelentéskészítés újszerűsége miatt az ellenőrzés gyakran szubjektív megítélést és menedzsmenti becslések értékelését is igényli.

A fenntarthatósági jelentések auditcsapata a komplexitás miatt multidiszciplináris megközelítést követ. Ez jellemzően okleveles könyvvizsgálókból, valamint fenntarthatósági, környezettudományi és társadalmi irányítási szakértőkből áll. Ez a sokféleség alapvetően fontos annak érdekében, hogy az audit a CSRD által előírt ESG jelentések széleskörű spektrumát megfelelően lefedje.

Ki auditálhat?

Könyvvizsgálók

Független hitelesítők

Hitelesítési csapat összetétele

A cikk szerzője:

Csonka Anna

Senior ESG jelentéstételi szakértő, denxpert EHS&S software

Ha részletesebben is érdekli a téma, akkor a távoktatási rendszerünkben elérhető CSRD és fenntarthatósági jelentés - alapok a pénzügy-számviteli szakemberek számára című elektronikus tananyagunkat ajánljuk.